W ostatnim wpisie przedstawiałem w jaki sposób wykonać konfigurację rachunków pod wykonywanie rozliczeń z wykorzystaniem mechanizmu podzielonej płatności czyli tzw. Split Payment. W tym wpisie, krótko chciałbym opisać w jaki sposób wykonać rozliczenie taką metodą.

Ważne są założenia samego mechanizmu, które określają m.in.:

- mechanizm dotyczy tylko dokumentów w PLN

- rozliczać można transakcje handlowe (nie można rozliczyć rozrachunku nie związanego z dok. handlowym)

- nie dotyczy transakcji zagranicznych

- strony winny być płatnikami VAT

- nie można wykonać takiej płatności dla jednoosobowej działalności gospodarczej jeśli korzysta z ROR jako prywatnego rachunku

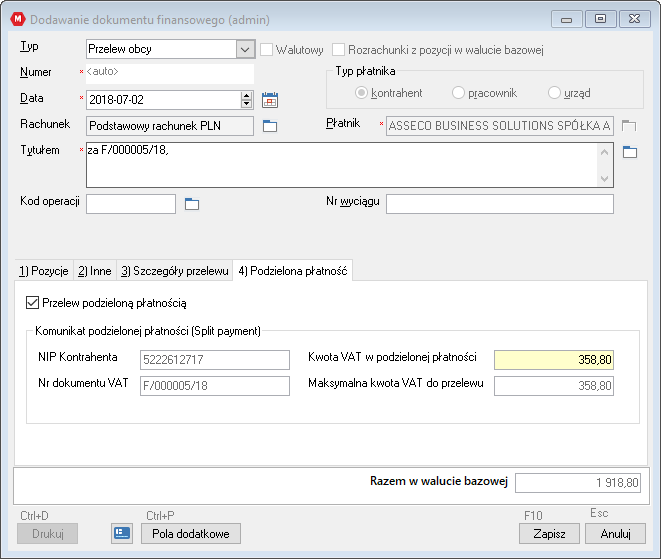

Jeśli już wystawiliśmy fakturę w systemie i utworzyła ona rozrachunek, który chcielibyśmy rozliczyć metodą podzielonej płatności wystarczy wejść w okno Operacje handlowe | Rozrachunki a następnie po znalezieniu tego dokumentu wybrać opcję Rozlicz.

Pojawi się okno rozliczania z dodatkową zakładką 4) Podzielona płatność po zaznaczeniu opcji Przelew podzieloną płatnością, system automatycznie uzupełni dane na podstawie dokumentu.

Należy pamiętać, że domyślnie formularz proponuje pełne rozliczenie dokumentu, co za tym idzie kwota VAT w podzielonej płatności proponowana jest jako całkowita kwota VAT z dokumentu pierwotnego.

Jeśli jednak wpłata wykonywana w trakcie rozliczania jest mniejsza niż należność brutto całego dokumentu to maksymalna kwota VAT do przelewu zostanie proporcjonalnie wyliczona względem stawek VAT użytych w dokumencie – szczegółowy algorytm można znaleźć w pomocy programu w tym artykule.

Z punktu widzenia wystawiania faktur mechanizm podzielonej płatności jest transparentny, z punktu widzenia faktur zakupu dochodzi jeszcze dodatkowa opcja pozwalająca wygenerować plik elektronicznego polecenia przelewu Eliksir, który będzie zawierał odpowiednie wpisy w strukturze polecenia, które poinformują bank o tym, że przelew ma być rozbity – o tym w kolejnym wpisie.